Standaard 3810N

3810N Assurance-opdrachten inzake duurzaamheidsverslaggeving

Inleiding

Deze Standaard behandelt attest-opdrachten tot het verkrijgen van een redelijke of een beperkte mate van zekerheid of een combinatie hiervan betreffende (door of namens het management opgestelde) duurzaamheidsverslaggeving omtrent het beleid, de bedrijfsvoering, de gebeurtenissen en de prestaties van een entiteit ten aanzien van één of meerdere duurzaamheidsonderwerpen.

Assurance-opdrachten betreffende duurzaamheidsverslaggeving omvatten attest-opdrachten tot het verkrijgen van zekerheid bij:

algemene duurzaamheidsverslaggeving voor het brede maatschappelijke verkeer; en

specifieke duurzaamheidsverslaggeving voor specifieke gebruikers.

Toepassingsgebied van deze Standaard

Deze Standaard omvat assurance-opdrachten inzake duurzaamheidsverslaggeving. Van de accountant is vereist om te voldoen aan Standaard 3000A en deze Standaard bij het uitvoeren van een assurance-opdracht om te rapporteren over duurzaamheidsverslaggeving. Deze Standaard vult Standaard 3000A aan maar is geen vervanging daarvan en zet uiteen hoe Standaard 3000A toegepast moet worden op een assurance-opdracht om te rapporteren over duurzaamheidsverslaggeving.

Deze Standaard is van toepassing op assurance-opdrachten die voldoen aan paragraaf 1 en 2 van deze Standaard. Standaard 3810N is niet van toepassing op:

assurance-werkzaamheden die worden uitgevoerd met betrekking tot emissieverslagen (Zie Standaard 3410), behalve wanneer het emissieverslag een relatief klein onderdeel is van de duurzaamheidsverslaggeving.

assurance-werkzaamheden inzake assurance-objecten waarvan de reikwijdte slechts bestaat uit één of meerdere specifieke indicatoren in de duurzaamheidsverslaggeving of alleen een beperkt deel van het beleid, de bedrijfsvoering, de gebeurtenissen en de prestaties van een entiteit bevat.

Duurzaamheidsverslaggeving zoals bedoeld onder deze Standaard omvat verschillende vormen van verantwoordingen die ten doel hebben om verantwoording af te leggen over de prestaties van de entiteit ten aanzien van duurzaamheid. Algemene termen die daarmee verband houden zijn onder meer:

duurzaamheidsrapportering;

(corporate) sustainability reporting;

niet-financiële verslaggeving;

geïntegreerde verslaggeving of integrated reporting;

lange-termijn of meervoudige waardecreatie;

ESG (Environmental, Social, Governance);

impact meting;

maatschappelijk verantwoord ondernemen;

CSR (Corporate Social Responsibility).

Duurzaamheidsverslaggeving bestaat uit een combinatie van kwalitatieve en kwantitatieve informatie.

Deze Standaard is zowel toepasbaar op verantwoordingen die zijn opgesteld over één duurzaamheidsonderwerp als op verantwoordingen die over meerdere duurzaamheidsonderwerpen rapporteren, zoals (een onderdeel van) een jaarverslag.

Bij een (geïntegreerd) jaarverslag is vaak sprake van een gemengde verantwoording die een combinatie is van een of meerdere financiële overzichten, duurzaamheidsverslaggeving en andere informatie, gecombineerd in het bestuursverslag. Hierbij dient de duurzaamheidsverslaggeving duidelijk identificeerbaar te zijn. Deze standaard is uitdrukkelijk niet toepasbaar op de financiële overzichten die in een (geïntegreerd) jaarverslag zijn opgenomen.

Het is mogelijk om de assurance-opdracht uit te voeren met een combinatie van een beperkte mate van zekerheid over een deel van de duurzaamheidsverslaggeving en een redelijke mate van zekerheid over een ander deel van de duurzaamheidsverslaggeving, voor zover wet- en regelgeving dit toelaat. Daarbij dienen deze delen duidelijk identificeerbaar te zijn.

Een beperkte mate van zekerheid is het niveau van zekerheid dat is verkregen waar het opdrachtrisico naar een niveau is teruggebracht dat in de omstandigheden van de opdracht aanvaardbaar is, maar waar dat risico groter is dan bij een opdracht met een redelijke mate van zekerheid. De combinatie van de aard, timing en omvang van werkzaamheden voor het verzamelen van assurance-informatie is voor de accountant tenminste voldoende om een zinvol niveau van zekerheid te verkrijgen. Om zinvol te kunnen zijn, zal het niveau van zekerheid dat door de accountant is verkregen waarschijnlijk leiden tot vertrouwen van de beoogde gebruikers van de duurzaamheidsverslaggeving dat duidelijk meer dan onbeduidend is (Zie Par. A8, A9, A10 en A11).

Ingangsdatum

Voor de ingangsdatum wordt verwezen naar de slotbepalingen.

Doelstellingen

Bij het uitvoeren van een assurance-opdracht zijn de doelstellingen van de accountant:

het verkrijgen van een redelijke of beperkte mate van zekerheid of de duurzaamheidsverslaggeving geen afwijkingen van materieel belang bevat;

het tot uitdrukking brengen van een conclusie met betrekking tot de uitkomst van de meting of evaluatie of de duurzaamheidsverslaggeving is opgesteld in overeenstemming met de criteria en een getrouwe weergave is van het beleid, de bedrijfsvoering, de gebeurtenissen, en de prestaties van een entiteit over de verslagperiode in een schriftelijk rapport. Het rapport bevat een conclusie met een redelijke of beperkte mate van zekerheid en tevens de basis voor deze conclusie; en

het verder communiceren zoals door deze Standaard en Standaard 3000A wordt vereist.

Definities

In het kader van deze Standaard hebben de volgende termen de hierna weergegeven betekenissen: (Zie Par. A15)

accountant van een groepsonderdeel - accountant die voor de opdracht voor de groepsassurance assurance-werkzaamheden uitvoert met betrekking tot een groepsonderdeel. Een accountant van een groepsonderdeel is onderdeel van het opdrachtteam voor een opdracht voor de groepsassurance.

aggregatierisico - waarschijnlijkheid dat het totaal van niet-gecorrigeerde en niet-gedetecteerde afwijkingen het materialiteitsniveau voor de duurzaamheidsverslaggeving van de groep als geheel overschrijdt.

bewering – al dan niet expliciete uitspraken door het management die in de duurzaamheidsverslaggeving zijn opgenomen en door de accountant worden gebruikt bij het in aanmerking nemen van de verschillende soorten afwijkingen die kunnen voorkomen.

cijferanalyses - evaluaties van kwantitatieve informatie door analyse van plausibele relaties tussen zowel kwantitatieve als kwalitatieve gegevens. Voor zover noodzakelijk worden bij cijferanalyses tevens geïdentificeerde fluctuaties of relaties onderzocht die inconsistent zijn met andere relevante informatie of die significant verschillen van de verwachte waarden.

duurzaamheidsverslaggeving – verantwoording of onderdelen daarvan over een verslagperiode waarin een verantwoordelijke entiteit beoogde gebruikers informeert over het beleid, de bedrijfsvoering, de gebeurtenissen en de prestaties van de verantwoordelijke entiteit ten aanzien van één of meerdere duurzaamheidsonderwerpen.

duurzaamheidsverslaggeving van een groep – duurzaamheidsverslaggeving die door middel van een consolidatieproces de duurzaamheidsinformatie van meer dan een entiteit of bedrijfseenheid omvat. Voor de toepassing van deze Standaard omvat een consolidatieproces:

integrale en proportionele consolidatie;

de presentatie van gecombineerde duurzaamheidsverslaggeving van de duurzaamheidsinformatie van entiteiten of bedrijfseenheden waarvoor geen moedermaatschappij bestaat maar waarover gezamenlijke zeggenschap wordt uitgeoefend of die onder gemeenschappelijke leiding staan; of

de aggregatie van de duurzaamheidsinformatie van entiteiten of bedrijfseenheden zoals filialen of divisies

gerechtvaardigde informatiebehoeften – informatie die door representatieve vertegenwoordigers van beoogde gebruikers(groepen) kan worden verlangd op grond van wetten, algemeen aanvaarde verslaggevingsrichtlijnen, jurisprudentie of informatiebehoeften die door beoogde gebruikers(groepen) kenbaar zijn gemaakt.

groep – rapporterende eenheid waarvoor duurzaamheidsverslaggeving op groepsniveau worden opgesteld

groepsaccountant – opdrachtpartner op groepsniveau en de leden van het opdrachtteam anders dan de accountants van de groepsonderdelen. De groepsaccountant is verantwoordelijk voor:

het vaststellen van de algehele assurance-aanpak en assurance-programma op groepsniveau;

het aansturen van en toezicht houden op de accountants van de groepsonderdelen en de beoordeling van hun werkzaamheden;

het evalueren van de conclusies die worden getrokken op basis van de verkregen assurance-informatie als de basis voor het vormen van een oordeel over de duurzaamheidsverslaggeving van de groep.

groepsassurance – assurance van de duurzaamheidsverslaggeving van een groep

groepsmanagement – management dat verantwoordelijk is voor het opstellen van de duurzaamheidsverslaggeving van de groep.

groepsonderdeel – entiteit, bedrijfseenheid, functie of zakelijke activiteit, of een combinatie hiervan, die door de groepsaccountant wordt bepaald ten behoeve van het plannen en uitvoeren van assurance-werkzaamheden in een opdracht voor de groepsassurance.

opdrachtpartner op groepsniveau – opdrachtpartner die verantwoordelijk is voor de opdracht voor de groepsassurance.

operationele afbakening – afbakening van de activiteiten in de gehele waardeketen die worden opgenomen in de duurzaamheidsverslaggeving.

organisatorische afbakening – afbakening van de activiteiten waarvan de entiteit de eigenaar is of directe zeggenschap over heeft en die worden opgenomen in de duurzaamheidsverslaggeving.

overwegen van risico’s - identificeren van gebieden waar een afwijking van materieel belang in de informatie zich waarschijnlijk zal voordoen (in het geval van een beperkte mate van zekerheid) of het inschatten van de risico’s op een afwijking van materieel belang in de duurzaamheidsverslaggeving (in het geval van een redelijke mate van zekerheid).

selectie van onderwerpen – maatstaf waarmee het management van de entiteit bepaalt over welke onderwerpen zou moeten worden gerapporteerd in de duurzaamheidsverslaggeving om te voldoen aan de gerechtvaardigde informatiebehoeften van beoogde gebruikers omtrent de duurzaamheidsverslaggeving.

De paragrafen 12 en 12A van Standaard 3000A zijn van overeenkomstige toepassing, voor zover in deze Standaard niet anders is bepaald.

Vereisten

Het uitvoeren van een assurance-opdracht overeenkomstig de Standaarden

Het naleven van de Standaarden die voor de opdracht relevant zijn

(Zie Par. A16)

De accountant dient niet te vermelden dat de opdracht is uitgevoerd in overeenstemming met deze Standaard tenzij de accountant deze heeft uitgevoerd in overeenstemming met de vereisten van zowel deze Standaard als Standaard 3000A.

Het naleven van relevante vereisten

De accountant dient de relevante vereisten van deze Standaard na te leven. Vereisten die alleen van toepassing zijn op opdrachten met een redelijke mate van zekerheid dan wel opdrachten met een beperkte mate van zekerheid zijn weergegeven met de letter ‘R’ (redelijke mate van zekerheid) of ‘B’ (beperkte mate van zekerheid) na het nummer van de paragraaf.

Het niet bereiken van een doelstelling

Wanneer een doelstelling van deze Standaard niet kan worden bereikt, dient de accountant te evalueren of hierdoor de conclusie van de accountant dient te worden aangepast dan wel de opdracht dient te worden teruggegeven.

Randvoorwaarden voor de assurance-opdracht

Om vast te stellen of aan de randvoorwaarden voor de assurance-opdracht wordt voldaan, dient de accountant op basis van voorlopige kennis van de omstandigheden van de opdracht alsmede overleg met de geschikte partij(en), vast te stellen dat:

sprake is van een rationeel doel voor de opdracht waarbij, in het geval van een opdracht met een beperkte mate van zekerheid, de accountant verwacht dat de accountant in staat is een zinvol niveau van zekerheid te verkrijgen;

de reikwijdte van de opdracht niet leidt tot een onevenwichtige of misleidende verslaggeving, bijvoorbeeld door het weglaten van onderwerpen die van materieel belang zijn;

de van toepassing zijnde criteria, die in het geval van duurzaamheidsverslaggeving mogelijk nog niet algemeen geaccepteerd zijn of door de entiteit zelf ontwikkeld zijn, geschikt zijn in de omstandigheden van de opdracht, en aan de volgende kenmerken voldoen: relevantie; volledigheid; betrouwbaarheid; neutraliteit; begrijpelijkheid;

de criteria waarvan de accountant verwacht dat deze worden toegepast bij het opstellen van de duurzaamheidsverslaggeving voor de beoogde gebruikers beschikbaar zullen zijn, met name in het geval dat de entiteit (een deel van) de criteria zelf heeft ontwikkeld; en

dat voldoende en geschikte assurance-informatie verkregen kan worden als basis voor de conclusie van de accountant.

In het kader van deze Standaard dient de accountant vast te stellen dat de duurzaamheidsverslaggeving in ieder geval een beschrijving zal geven over het beleid, de bedrijfsvoering, de gebeurtenissen en de prestaties van de entiteit ten aanzien van de duurzaamheidsonderwerpen.

Het overeenkomen van de voorwaarden van de opdracht

In de opdrachtbevestiging dient de accountant duidelijk vast te leggen wat het object van onderzoek is, tegen welke criteria het object van onderzoek getoetst zal worden, welke delen van de duurzaamheidsinformatie onderdeel uitmaken van het object van onderzoek (scope) en met welke mate van zekerheid de duurzaamheidsverslaggeving van assurance zal worden voorzien.

De accountant dient een beperking van de reikwijdte van de opdracht alleen te aanvaarden als deze het rationele doel niet raakt. Deze beperkingen dienen in de duurzaamheidsverslaggeving te zijn toegelicht en kunnen betrekking hebben op beperkingen in de duurzaamheidsverslaggeving dan wel in de reikwijdte van de assurance-opdracht van de accountant.

De accountant dient in de opdrachtbevestiging de rol en verantwoordelijkheid van het management en, indien relevant, de met governance belaste personen overeen te komen.

Aanvaarding van een wijziging in de voorwaarden van de opdracht

Tijdens de uitvoering van de opdracht kan zowel de accountant als de opdrachtgever tot de conclusie komen dat een beperking van de opdracht noodzakelijk is. Deze beperking van de opdracht kan betrekking hebben op zowel onderdelen uit de opdracht als de gehele opdracht. De accountant dient in dit geval met de opdrachtgever overleg te plegen over de mate van de beperking om ervoor te zorgen dat de opdracht als geheel acceptabel en rationeel blijft.

De accountant dient geen tussentijdse beperkingen in de opdracht te accepteren indien deze naar de mening van de accountant geheel of hoofdzakelijk worden ingegeven met het doel negatieve conclusies of voorbehouden in het assurance-rapport te voorkomen. Algemene aanwijzingen voor deze situatie zijn gegeven in Standaard 3000A.

Kwaliteitsmanagement

Deskundigheid

(Zie Par. A37)

Het opdrachtteam dient te beschikken over de voor het uitvoeren van de assurance-opdracht benodigde deskundigheid op de volgende gebieden:

het uitvoeren van assurance-opdrachten op het gebied van duurzaamheidsverslaggeving in overeenstemming met de standaarden;

de duurzaamheidsonderwerpen in het onderzoeksobject; en

externe verslaggeving en verslaggevingsrichtlijnen voor duurzaamheidsverslaggeving; en

maatschappelijke ontwikkelingen op deze gebieden.

Het plannen en uitvoeren van de opdracht

Criteria

De van toepassing zijnde criteria vormen de basis voor de beoordeling van de inhoud van de duurzaamheidsverslaggeving. Het bestuur van de entiteit is verantwoordelijk voor het bepalen van de van toepassing zijnde criteria. De accountant dient te bepalen of de criteria geschikt zijn in de omstandigheden van de opdracht.

Bij het bepalen of de criteria geschikt zijn in de omstandigheden van de opdracht in overeenstemming met de kenmerken benoemd in paragraaf 24.b.2 van Standaard 3000A, dient de accountant te bepalen of de criteria ook criteria omvatten voor de beschrijving van de duurzaamheidsverslaggeving, inclusief:

de reden waarom de door de entiteit gerapporteerde onderwerpen de meest relevante zijn in het kader van de duurzaamheidsverslaggeving voor de entiteit; en

de wijze waarop de duurzaamheidsverslaggeving de betrouwbaarheid en toereikendheid dient weer te geven van het beleid, de bedrijfsvoering, de gebeurtenissen, en de prestaties van de entiteit ten aanzien van de duurzaamheidsonderwerpen.

Indien de entiteit voor de duurzaamheidsverslaggeving eigen criteria heeft ontwikkeld, dient de accountant vast te stellen dat de criteria ten minste de volgende elementen bevatten:

de methode voor het bepalen van de organisatorische afbakening van de verantwoordelijke entiteit per onderwerp van de duurzaamheidsverslaggeving;

de methode voor het bepalen van de operationele afbakening per onderwerp van de duurzaamheidsverslaggeving, zijnde de wijze waarop het beleid, de bedrijfsvoering, de gebeurtenissen en de prestaties van de gehele waardeketen(s) waarbinnen de verantwoordelijke entiteit haar activiteiten verricht binnen de reikwijdte van de duurzaamheidsverslaggeving valt;

de definities van specifieke terminologie en prestatie-indicatoren in de duurzaamheidsverslaggeving; en

een beschrijving van de van toepassing zijnde kwantificeringsmethoden.

Als de entiteit eigen criteria ontwikkelt, dient de accountant vast te stellen dat deze criteria zijn opgesteld vanuit het oogpunt van de gerechtvaardigde informatiebehoefte van de beoogde gebruikers.

Inzicht in het onderzoeksobject

Het bestuur van de entiteit is verantwoordelijk voor het onderzoeksobject. In overeenstemming met de van toepassing zijnde criteria bepaalt het bestuur van de entiteit welke onderwerpen de duurzaamheidsverslaggeving zal bevatten. De accountant dient inzicht te verkrijgen in het proces van identificatie van de relevante onderwerpen in de duurzaamheidsverslaggeving door het bestuur van de entiteit.

De accountant dient de selectie van onderwerpen door de entiteit te beoordelen aan de hand van de van toepassing zijnde criteria.

Indien de accountant van mening is dat de entiteit over bepaalde onderwerpen zou moeten rapporteren in de duurzaamheidsverslaggeving op basis van de van toepassing zijnde criteria en de entiteit dit nalaat, bepaalt de accountant welke gevolgen dit heeft voor de strekking van de conclusie of overweegt de opdracht terug te geven.

Materialiteit

Bij het in aanmerking nemen van materialiteit dient de accountant gebruik te maken van de wijze waarop de van toepassing zijnde criteria het begrip materialiteit in de context van het opstellen en presenteren van de duurzaamheidsverslaggeving definiëren.

Voor het plannen en uitvoeren van de opdracht dient de accountant veelal een materialiteit per relevant onderwerp te bepalen.

Duurzaamheidsverslaggeving bestaat veelal uit een mix van kwalitatieve en kwantitatieve informatie. De accountant dient bij het bepalen van de materialiteit per relevant onderwerp als benoemd in paragraaf 33 rekening te houden met de kwalitatieve en de kwantitatieve factoren.

De accountant dient te evalueren of de materialiteit per relevant onderwerp, wanneer deze gezamenlijk voor alle onderwerpen wordt bezien, naar verwachting toereikend is om na afloop van de werkzaamheden te kunnen evalueren of sprake is van een totaalbeeld van de duurzaamheidsverslaggeving die niet misleidend is, qua inhoud evenwichtig is en waarbij de behandelde onderwerpen duidelijk en toereikend zijn toegelicht, in overeenstemming met de van toepassing zijnde criteria. Indien noodzakelijk past de accountant op basis van de evaluatie de materialiteit per relevant onderwerp aan.

De accountant dient de materialiteit voor de informatie in de duurzaamheidsverslaggeving te herzien wanneer de accountant tijdens de opdracht kennis heeft gekregen van informatie op grond waarvan de accountant initieel een andere materialiteit (kwalitatief dan wel kwantitatief) zou hebben bepaald.

Het verwerven van inzicht in de entiteit en haar omgeving inclusief haar interne beheersing

Het verwerven van inzicht in de entiteit en haar omgeving inclusief haar interne beheersing en het overwegen van risico’s in het onderzoeksobject

De accountant dient op basis van professionele oordeelsvorming te overwegen welk inzicht in de entiteit en haar omgeving, waaronder de interne beheersing, noodzakelijk is voor het identificeren van gebieden waar het waarschijnlijk is dat zich een afwijking van materieel belang zal voordoen, om de accountant in staat te stellen een zinvol niveau van zekerheid te verkrijgen, en dient dit inzicht te verwerven.

De accountant dient inzicht te verwerven in de entiteit en haar omgeving, waaronder de interne beheersing, om de risico’s op een afwijking van materieel belang te identificeren en in te schatten.

Bij het verwerven van inzicht in de duurzaamheidsverslaggeving en overige omstandigheden van de opdracht om een beperkte mate van zekerheid te verkrijgen, dient de accountant de interne beheersing van de entiteit die voor de opdracht relevant is in overweging te nemen, inclusief het proces waarvan gebruik is gemaakt om de duurzaamheidsverslaggeving op te stellen, en, indien van toepassing, het consolidatieproces, als basis voor het identificeren van gebieden waar een afwijking van materieel belang zich waarschijnlijk zal voordoen. De accountant dient in ieder geval inzicht te verwerven in de hierna volgende componenten van de interne beheersing van de entiteit:

de interne beheersingsomgeving;

het informatiesysteem inclusief de gerelateerde bedrijfsprocessen en communicatie van rollen en verantwoordelijkheden inzake het rapporteren van duurzaamheidsinformatie en significante aangelegenheden die hier verband mee houden;

het risico-inschattingsproces van de entiteit.

Bij het verwerven van inzicht in de duurzaamheidsverslaggeving en overige omstandigheden van de opdracht om een redelijke mate van zekerheid te verkrijgen, dient de accountant inzicht te verwerven in de interne beheersing die voor de opdracht relevant is, inclusief het proces waarvan gebruik is gemaakt om de duurzaamheidsverslaggeving op te stellen, en, indien van toepassing, het consolidatieproces. Dit omvat het evalueren van de opzet van die interne beheersingsmaatregelen die voor de opdracht relevant zijn en het nagaan of ze zijn geïmplementeerd door werkzaamheden uit te voeren in aanvulling op het verzoeken om inlichtingen bij personeelsleden die verantwoordelijk zijn voor duurzaamheidsverslaggeving.

De accountant dient in ieder geval inzicht te verwerven in de hierna volgende componenten van de interne beheersing van de entiteit die relevant zijn voor de duurzaamheidsverslaggeving:

de interne beheersingsomgeving;

het informatiesysteem inclusief de gerelateerde bedrijfsprocessen en communicatie van rollen en verantwoordelijkheden inzake het rapporteren van duurzaamheidsinformatie en significante aangelegenheden die hier verband mee houden;

het risico-inschattingsproces van de entiteit;

interne beheersingsactiviteiten die relevant zijn voor de opdracht en waarvan de accountant het noodzakelijk acht om daarin inzicht te verwerven om de risico’s op een afwijking van materieel belang op het niveau van beweringen in te schatten en om verdere werkzaamheden te kunnen opzetten en uitvoeren inspelend op de ingeschatte risico’s. Voor een assurance-opdracht is het niet nodig dat de accountant inzicht verwerft in alle interne beheersingsactiviteiten in relatie met ieder significant onderdeel van de duurzaamheidsrapportering en de toelichting hierop of met elke bewering die daarvoor relevant is; en

het monitoren van de interne beheersingsmaatregelen.

Bij het verwerven van inzicht zoals vereist op grond van paragraaf 37B of 37R dient de accountant te overwegen onder meer het volgende in aanmerking te nemen:

de aard van de activiteiten inclusief de impact die de entiteit maakt op duurzaamheidsonderwerpen, waaronder de relevante activiteiten in de waardeketen;

de geografische locaties of juridische entiteiten waar de activiteiten van de entiteit plaatsvinden, en hoeveel de verschillende locaties bijdragen aan de algehele informatie in de duurzaamheidsverslaggeving;

het toezicht op en de verantwoordelijkheid voor de totstandkoming van de informatie in de duurzaamheidsverslaggeving binnen de entiteit;

de strategie en gekozen doelstellingen van de entiteit inzake de duurzaamheidsonderwerpen in de duurzaamheidsverslaggeving, waaronder eventuele publiekelijk bekend gemaakte ambities en doelstellingen;

de belangrijkste bedrijfsrisico’s met betrekking tot specifieke duurzaamheidsonderwerpen en de verslaggeving daaromtrent;

de door de entiteit geselecteerde onderwerpen in de duurzaamheidsverslaggeving, inclusief de wijze van selectie van onderwerpen door de entiteit en de door de entiteit niet-geselecteerde onderwerpen.

Indien de financiële overzichten van de verantwoordelijke entiteit door een andere accountant worden gecontroleerd of beoordeeld, dient de accountant te overwegen of het noodzakelijk is overleg te voeren met deze andere accountant om meer inzicht te verkrijgen in de entiteit en haar omgeving.

De opdrachtpartner en andere kernleden van het opdrachtteam dienen te bespreken in welke mate de duurzaamheidsverslaggeving van de entiteit vatbaar is voor een afwijking van materieel belang als gevolg van fraude of van fouten en dienen de van toepassing zijnde criteria in het licht van de feiten en omstandigheden waarmee de entiteit te maken heeft te bespreken. Bij de bespreking mag geen rekening worden gehouden met de eventuele mening van de leden van het opdrachtteam dat het management en de met governance belaste personen eerlijk en integer zijn. De opdrachtpartner dient te bepalen welke aangelegenheden gecommuniceerd worden met de leden van het opdrachtteam en met de door de accountant ingeschakelde deskundigen die niet aan dit overleg hebben deelgenomen.

De opdrachtpartner en andere kernleden van het opdrachtteam dienen te bespreken in welke mate de duurzaamheidsverslaggeving van de entiteit vatbaar is voor een afwijking van materieel belang als gevolg van fraude of van fouten en dienen de van toepassing zijnde criteria in het licht van de feiten en omstandigheden waarmee de entiteit te maken heeft te bespreken. Bij deze bespreking dient specifiek aandacht te worden besteed aan hoe en waar de duurzaamheidsverslaggeving van de entiteit vatbaar kan zijn voor een afwijking van materieel belang die het gevolg is van fraude, met inbegrip van de wijze waarop de fraude zou kunnen worden gepleegd. Bij de bespreking mag geen rekening worden gehouden met de eventuele mening van de leden van het opdrachtteam dat het management en de met governance belaste personen eerlijk en integer zijn. De opdrachtpartner dient te bepalen welke aangelegenheden gecommuniceerd worden met de leden van het opdrachtteam en met de door de accountant ingeschakelde deskundigen die niet aan dit overleg hebben deelgenomen.

Het verkrijgen van inzicht in kwalitatieve informatie

(Zie Par. A83)

Een aanzienlijk deel van de duurzaamheidsverslaggeving is doorgaans kwalitatief van aard (bijvoorbeeld informatie omtrent de strategie van de entiteit, haar beleid en gedragsregels en haar relatie met groepen van beoogde gebruikers). Kwalitatieve informatie in duurzaamheidsverslaggeving kan objectief (direct observeerbaar) of subjectief (afhankelijk van de perceptie van de opsteller van de duurzaamheidsverslaggeving) van aard zijn. Kwalitatieve informatie die subjectief van aard is, is daardoor afhankelijk van inschattingen van het management en daardoor sterker ontvankelijk voor oneigenlijke beïnvloeding van het management. De accountant dient daarom de mogelijke oneigenlijke beïnvloeding van het management mee te wegen bij het overwegen van risico’s.

De accountant dient specifiek inzicht te verwerven in het proces van de entiteit van het opstellen, verzamelen, samenvoegen en beoordelen van kwalitatieve informatie.

Het verkrijgen van assurance-informatie

Het overwegen van risico’s en hierop inspelen

De accountant dient zich bij het overwegen van risico’s te richten op:

de kwalitatieve aspecten voor de teksten in de duurzaamheidsverslaggeving; en

de kwantitatieve, en indien van toepassing de hieraan gerelateerde kwalitatieve, aspecten voor de door de entiteit gerapporteerde prestatie-indicatoren en overige kwantitatieve toelichtingen.

De accountant maakt gebruik van beweringen bij het in aanmerking nemen van de verschillende soorten afwijkingen die kunnen voorkomen bij een assurance-opdracht met een redelijke mate van zekerheid. De accountant kan gebruik maken van beweringen bij een assurance-opdracht met een beperkte mate van zekerheid.

Het overwegen van risico’s als gevolg van fraude

De accountant dient bij het identificeren van gebieden waar een afwijking van materieel belang als gevolg van fraude in de informatie over de duurzaamheidsverslaggeving zich kan voordoen werkzaamheden uit te voeren beschreven in de paragrafen 47-51 gericht op het verwerven van inzicht in de entiteit en haar omgeving, met inbegrip van haar interne beheersing.

De accountant dient bij het inschatten van risico’s op een afwijking van materieel belang als gevolg van fraude werkzaamheden uit te voeren beschreven in de paragrafen 47-51 gericht op het verwerven van inzicht in de entiteit en haar omgeving, met inbegrip van haar interne beheersing.

Duurzaamheidsinformatie kan gemanipuleerd worden doordat het management een positiever beeld schetst van de prestaties van de entiteit dan gerechtvaardigd is in de omstandigheden, wat kan leiden tot misleidende of onevenwichtige duurzaamheidsverslaggeving (zoals fraude in de vorm van greenwashing). De accountant dient deze omstandigheden mee te wegen bij het overwegen van risico’s als gevolg van fraude in overeenstemming met paragraaf 46B respectievelijk 46R.

De accountant dient het management om inlichtingen te verzoeken met betrekking tot:

de inschatting door het management van het risico dat de duurzaamheidsverslaggeving mogelijk een afwijking van materieel belang bevat die het gevolg is van fraude, met inbegrip van de aard, omvang en frequentie van deze inschattingen;

de werkwijze die het management volgt om de risico's op fraude in de entiteit te identificeren en erop in te spelen, met inbegrip van eventuele specifieke frauderisico's die het management heeft geïdentificeerd of die onder de aandacht van het management zijn gebracht of van niet-financiële prestatie-indicatoren of toelichtingen die in de duurzaamheidsverslaggeving zijn opgenomen waarvoor waarschijnlijk een frauderisico bestaat;

de informatie die het management aan de met governance belaste personen (indien relevant) heeft meegedeeld over de processen om de risico's op fraude in de entiteit te identificeren en erop in te spelen; en

de informatie die het management aan de werknemers heeft meegedeeld over de visie van het management op bedrijfspraktijken en ethisch gedrag.

De accountant dient het management en, naargelang passend, anderen binnen de entiteit om inlichtingen te verzoeken om te bevestigen of zij op de hoogte zijn van:

feitelijke, vermoede of vermeende fraude; of

het niet naleven van wet- of regelgeving;

die op de duurzaamheidsverslaggeving van invloed is.

Het management bevindt zich in een unieke positie om fraude te plegen, omdat het in staat is de interne beheersing, waaronder administratieve vastleggingen, te manipuleren en frauduleuze duurzaamheidsverslaggeving op te stellen door interne beheersingsmaatregelen te doorbreken die anderszins effectief lijken te werken. Hoewel het risico dat het management interne beheersingsmaatregelen doorbreekt in sommige entiteiten groter is dan in andere, is het in alle entiteiten aanwezig. Als gevolg van de onvoorspelbaarheid van de wijze waarop het management interne beheersingsmaatregelen doorbreekt, vormt dit een gebied dat de accountant in acht neemt bij het overwegen van risico’s. De accountant dient tevens bij het overwegen van risico’s te bepalen wat de gevolgen van het voorgaande zijn voor de aard, omvang en timing van de werkzaamheden.

De accountant dient te evalueren of de informatie die is verkregen uit de uitgevoerde risico-inschattingswerkzaamheden en daarmee verband houdende werkzaamheden wijst op het bestaan van een of meer frauderisicofactoren. De accountant dient professionele oordeelsvorming toe te passen om te bepalen of frauderisicofactoren aanwezig zijn en of deze in aanmerking moeten worden genomen bij het overwegen van risico’s als gevolg van fraude.

De algehele manier van inspelen op de overwogen risico’s op een afwijking van materieel belang en verdere werkzaamheden

Bij het opzetten van verdere controlewerkzaamheden die zullen worden uitgevoerd dient de accountant:

de redenen te overwegen die hebben geleid tot het in acht nemen van het risico op een afwijking van materieel belang op het niveau van beweringen in de duurzaamheidsverslaggeving; en

meer overtuigende assurance-informatie te verkrijgen naarmate het risico door de accountant hoger wordt ingeschat; en

te overwegen of de accountant voornemens is te steunen op de effectieve werking van de interne beheersingsmaatregelen bij het bepalen van de aard, timing en omvang van de gegevensgerichte controles.

Toetsingen van interne beheersingsmaatregelen

Indien wordt gedetecteerd dat de interne beheersingsmaatregelen waarop de accountant voornemens is te steunen (deels) niet effectief hebben gewerkt gedurende de verslagperiode dient de accountant om specifieke inlichtingen te verzoeken om inzicht te verwerven in deze aangelegenheden en de potentiële gevolgen daarvan. De accountant dient te bepalen of:

de toetsingen van interne beheersingsmaatregelen die zijn uitgevoerd een passende basis vormen voor het steunen op deze interne beheersingsmaatregelen;

aanvullende toetsingen van interne beheersingsmaatregelen noodzakelijk zijn; of

op de mogelijke risico’s op een afwijking van materieel belang moet worden ingespeeld door andere werkzaamheden uit te voeren.

Gegevensgerichte werkzaamheden

De accountant dient een combinatie van assurance-werkzaamheden te kiezen uit de standaardtechnieken, waar de accountant bij assurance-opdrachten met een beperkte mate van zekerheid vooral gebruik zal maken van het verzoeken om inlichtingen, en cijferanalyses. Het bepalen van de aard, omvang en timing van de uit te voeren assurance-werkzaamheden bij een specifieke opdracht is een zaak van professionele oordeelsvorming. Andere standaardtechnieken die de accountant kan inzetten betreffen inspectie, herberekening, het opnieuw uitvoeren, waarneming en externe bevestiging.

De accountant dient bij assurance-opdrachten met een redelijke mate van zekerheid een combinatie van assurance-werkzaamheden te kiezen uit de standaardtechnieken: het verzoeken om inlichtingen, inspectie, herberekening, het opnieuw uitvoeren, waarneming, externe bevestiging en cijferanalyses. Het bepalen van de aard, omvang en timing van de uit te voeren assurance-werkzaamheden bij een specifieke opdracht is een zaak van professionele oordeelsvorming.

De accountant dient gegevensgerichte werkzaamheden uit te voeren voor elk onderdeel van de duurzaamheidsverslaggeving (zoals gegevensstromen, prestatie-indicatoren en toelichtingen) dat van materieel belang is.

De gegevensgerichte werkzaamheden die de accountant uitvoert, dienen in ieder geval te omvatten:

het aansluiten of afstemmen van informatie in de duurzaamheidsverslaggeving op de onderliggende administratieve vastleggingen; en

het onderzoeken van aanpassingen van materieel belang die tijdens het opstellen van de duurzaamheidsverslaggeving zijn gemaakt.

Werkzaamheden met betrekking tot kwalitatieve informatie

Voor kwalitatieve informatie dient de accountant assurance-informatie te verkrijgen door gebruik te maken van een combinatie van technieken, waaronder:

het verzoeken om inlichtingen van kernfunctionarissen verantwoordelijk voor het beleid ten aanzien van de onderwerpen in de duurzaamheidsverslaggeving en de uitvoering daarvan;

indien noodzakelijk geacht om een beperkte mate van zekerheid te verkrijgen op basis van professionele oordeelsvorming van de accountant, het inspecteren van onderbouwende interne en externe informatie, of deze informatie een voldoende en geschikte onderbouwing vormen van de kwalitatieve beweringen van het management die in de duurzaamheidsverslaggeving zijn opgenomen.

Voor kwalitatieve informatie dient de accountant assurance-informatie te verkrijgen door gebruik te maken van een combinatie van technieken, waaronder:

het verzoeken om inlichtingen van kernfunctionarissen verantwoordelijk voor het beleid ten aanzien van de onderwerpen in de duurzaamheidsverslaggeving en de uitvoering daarvan;

het inspecteren van onderbouwende interne en externe informatie, of deze informatie een voldoende en geschikte onderbouwing vormen van de kwalitatieve beweringen van het management die in de duurzaamheidsverslaggeving zijn opgenomen;

het kennisnemen van de notulen van de vergaderingen van het bestuur, de met governance belaste personen en van andere vergaderingen die van belang zijn voor de inhoud van de duurzaamheidsverslaggeving, zoals vergaderingen met betrekking tot de uitvoering van het human resource- en sociaal beleid voor zover relevant als onderbouwing van kwalitatieve beweringen van het management.

Kwalitatieve informatie kan door de aard op verschillende manieren worden begrepen, omdat connotaties kunnen verschillen, of informatie niet in context wordt geplaatst. Indien de duurzaamheidsverslaggeving als gevolg daarvan kwalitatieve informatie bevat die niet neutraal is of misleidend kan zijn, dient de accountant aan het management te verzoeken om deze beweringen te verwijderen of te wijzigen naar meer neutrale bewoordingen.

Cijferanalyses die worden uitgevoerd om in te spelen op de overwogen risico’s op een afwijking van materieel belang

Cijferanalyses zijn een belangrijk middel voor assurance-opdrachten inzake duurzaamheidsverslaggeving met een beperkte mate van zekerheid. Bij het opzetten en uitvoeren van cijferanalyses dient de accountant:

de geschiktheid van bepaalde cijferanalyses te bepalen, waarbij de accountant rekening houdt met de geïdentificeerde gebieden waar het waarschijnlijk is dat zich een afwijking van materieel belang zal voordoen en eventuele door de accountant uitgevoerde detailcontroles;

de herkomst van gegevens op basis waarvan de verwachting van de accountant ten aanzien van vastgelegde hoeveelheden of ratio’s is ontwikkeld, te evalueren waarbij de accountant rekening houdt met de bron, de vergelijkbaarheid en de aard en de relevantie van de beschikbare informatie; en

een verwachting met betrekking tot vastgelegde hoeveelheden of ratio’s te ontwikkelen.

Indien cijferanalyses fluctuaties of relaties identificeren die inconsistent zijn met andere relevante informatie of die significant afwijken van verwachte hoeveelheden of ratio's, dient de accountant de entiteit om inlichtingen te verzoeken over deze verschillen. De accountant dient de antwoorden op deze verzoeken om inlichtingen in overweging te nemen om te bepalen of aanvullende werkzaamheden noodzakelijk zijn in de omstandigheden.

Bij het opzetten en uitvoeren van gegevensgerichte cijferanalyses dient de accountant:

de geschiktheid van bepaalde gegevensgerichte cijferanalyses te bepalen voor de te toetsen beweringen, waarbij de accountant rekening houdt met de ingeschatte risico’s op een afwijking van materieel belang en eventuele detailcontroles voor deze beweringen;

de betrouwbaarheid van gegevens op basis waarvan de verwachting van de accountant ten aanzien van vastgelegde hoeveelheden, bedragen of verhoudingscijfers is ontwikkeld, te evalueren waarbij de accountant rekening houdt met de bron, de vergelijkbaarheid en de aard en de relevantie van de beschikbare informatie en met interne beheersingsmaatregelen met betrekking tot de opstelling van die informatie; en

een verwachting van vastgelegde hoeveelheden of ratio’s te ontwikkelen die voldoende nauwkeurig is om afwijkingen van materieel belang te identificeren; en

een aantal of bedrag te bepalen van eventuele verschillen tussen de vastgelegde bedragen en de verwachte waarden die aanvaardbaar zijn zonder verder onderzoek.

Indien cijferanalyses fluctuaties of relaties identificeren die inconsistent zijn met andere relevante informatie of die significant afwijken van verwachte hoeveelheden of ratio's, dient de accountant dergelijke verschillen te onderzoeken door:

de entiteit om inlichtingen te verzoeken en aanvullende assurance-informatie te verkrijgen die relevant is als onderbouwing van de ontvangen inlichtingen van de entiteit; en

andere werkzaamheden uit te voeren voor zover noodzakelijk in de omstandigheden.

Werkzaamheden met betrekking tot schattingen

De accountant dient bij het opzetten van de risico-inschattingswerkzaamheden en de verdere werkzaamheden inzake schattingen de hoeveelheid werkzaamheden aan te passen op basis van de mate van schattingsonzekerheid, complexiteit of subjectiviteit van de schattingen.

Op basis van de overwogen risico's op een afwijking van materieel belang dient de accountant te evalueren of:

de entiteit de vereisten van de van toepassing zijnde criteria die relevant zijn voor schattingen op passende wijze heeft toegepast; en

de methoden voor het maken van schattingen passend zijn en op consistente wijze zijn toegepast, en of eventuele wijzigingen in gerapporteerde schattingen of in de methode om deze te maken ten opzichte van de voorgaande periode in de omstandigheden passend zijn.

De accountant dient te overwegen of andere werkzaamheden inzake schattingen noodzakelijk zijn in de omstandigheden van de opdracht in aanvulling op de werkzaamheden beschreven in paragraaf 61.

Bij het inspelen op een ingeschat risico van een afwijking van materieel belang dient de accountant, rekening houdend met de aard van de schattingen, één of meer van de hier volgende werkzaamheden te ondernemen:

toetsen hoe de entiteit de schatting heeft gemaakt en de gegevens waarop deze is gebaseerd. Hierbij dient de accountant te evalueren of:

de gebruikte kwantificeringsmethode onder de gegeven omstandigheden passend is; en

de veronderstellingen waarvan de entiteit gebruik heeft gemaakt passend zijn.

toetsen van de werking van de interne beheersmaatregelen over de schattingswijze van de entiteit samen met andere passende werkzaamheden;

ontwikkelen van een puntschatting of een interval om de schatting van de entiteit te evalueren. In dit kader:

kan de accountant gebruikmaken van veronderstellingen of methoden die verschillen van die van de entiteit. In dit geval dient de accountant voldoende inzicht te verwerven in de veronderstellingen of methoden van de entiteit. Dit om vast te stellen dat de puntschatting of het interval van de accountant rekening houdt met relevante variabelen en om alle significante verschillen ten opzichte van de puntschatting van de entiteit te evalueren;

indien de accountant concludeert dat het passend is een interval te hanteren, dient de accountant het interval op basis van de beschikbare assurance-informatie zodanig te verkleinen dat alle resultaten binnen het interval als redelijk kunnen worden beschouwd.

Het nemen van steekproeven

(Zie Par. A115)

De uitvoering van detailwerkzaamheden, als onderdeel van de gegevensgerichte werkzaamheden, kan niet-statistische of statistische steekproeven omvatten. De accountant dient professionele oordeelsvorming toe te passen bij de bepaling van de meest geschikte methode om voldoende en geschikte assurance-informatie te verkrijgen.

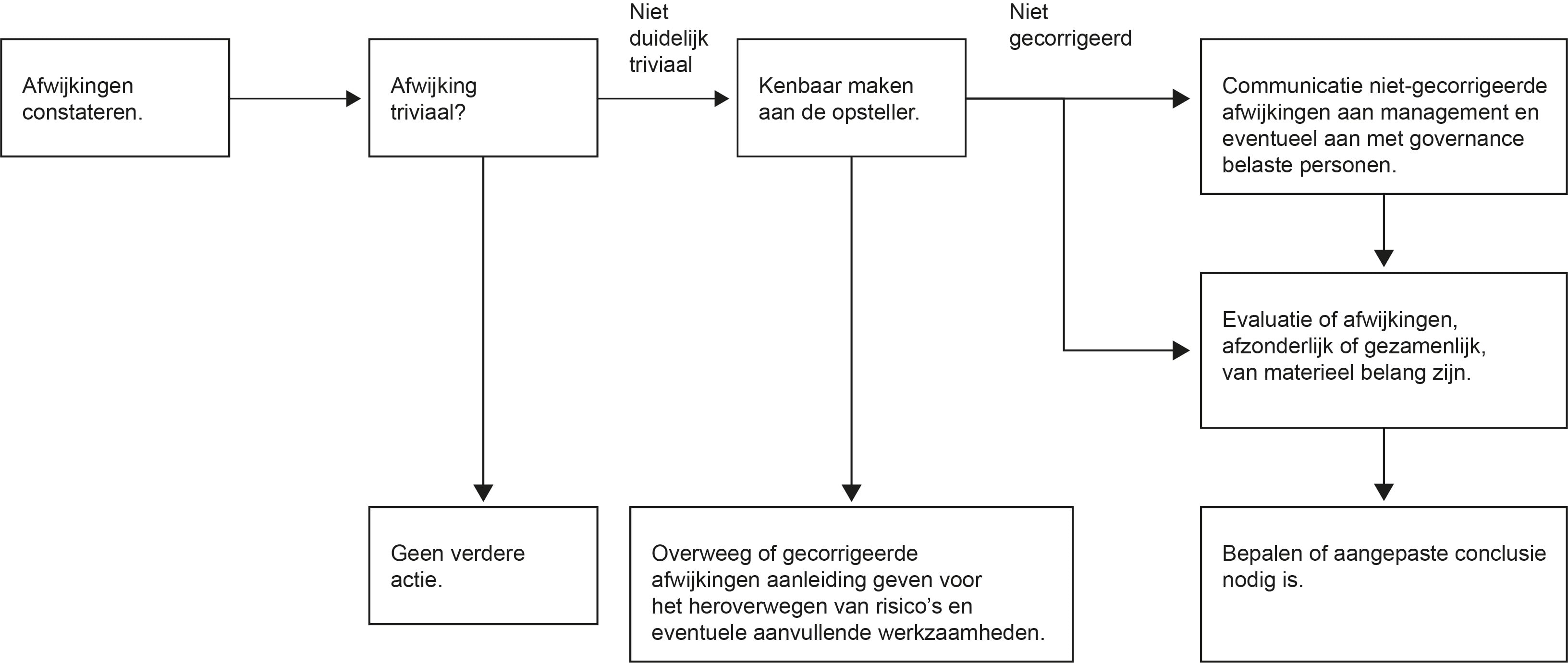

Aanwijzingen van fraude en niet-naleving van wet- en regelgeving

Indien de accountant bij een opdracht met betrekking tot duurzaamheidsverslaggeving een afwijking identificeert, dient de accountant te evalueren of deze een aanwijzing vormt voor fraude of niet-naleving van wet- en regelgeving. Als een dergelijke aanwijzing bestaat, dient de accountant de gevolgen van de afwijking voor andere aspecten van de opdracht te evalueren, met name de betrouwbaarheid van de bevestigingen van het management, rekening houdend met het feit dat een geval van fraude waarschijnlijk geen geïsoleerde gebeurtenis is.

Indien de accountant tot de conclusie komt dat, of niet in staat is om te concluderen of, de duurzaamheidsverslaggeving een afwijking van materieel belang bevat die het gevolg is van fraude of het niet naleven van wet- en regelgeving, dient de accountant de gevolgen daarvan voor de assurance-opdracht te evalueren.

Als sprake is van geïdentificeerde of vermoede fraude of niet-naleving van wet- of regelgeving bij een opdracht met betrekking tot duurzaamheidsverslaggeving, dient de accountant na te gaan of er aanvullende zaken moeten worden gedaan op grond van andere wet- en regelgeving zoals de Wta, de Wwft of de Nadere voorschriften handelwijze accountant bij niet-naleving wet- en regelgeving (NV NOCLAR).

Vaststellen of aanvullende werkzaamheden noodzakelijk zijn bij een assurance-opdracht met een beperkte mate van zekerheid

(Zie Par. A116)

De accountant kan zich bewust worden van een aangelegenheid (of aangelegenheden) die ertoe leidt dat de accountant veronderstelt dat de duurzaamheidsverslaggeving een afwijking van materieel belang kan bevatten. In dat geval dient de accountant aanvullende werkzaamheden op te zetten en uit te voeren om verdere assurance-informatie te verkrijgen. De omvang van aanvullende werkzaamheden die worden uitgevoerd is een kwestie van professionele oordeelsvorming. Hoe groter de waarschijnlijkheid dat een afwijking van materieel belang zich voordoet, hoe meer overtuigende assurance-informatie de accountant dient te verkrijgen.

Bijzondere overwegingen voor groepsassurance (inclusief de werkzaamheden van accountants van groepsonderdelen)

Inleiding duurzaamheidsverslaggeving van een groep

De duurzaamheidsverslaggeving van een groep omvat de duurzaamheidsinformatie van meer dan één entiteit of bedrijfseenheid door middel van een consolidatieproces. De term consolidatieproces zoals gebruikt in deze Standaard verwijst niet alleen naar het opstellen van geconsolideerde duurzaamheidsverslaggeving in overeenstemming met het van toepassing zijnde stelsel inzake duurzaamheidsverslaggeving, maar ook naar de presentatie van de gecombineerde overzichten voor een duurzaamheidsonderwerp, en naar de aggregatie van de duurzaamheidsinformatie van entiteiten of bedrijfseenheden, zoals filialen, productielocaties of divisies. (Zie Par. A117)

Het plannen van een assurance-opdracht over duurzaamheidsverslaggeving van een groep

De groepsaccountant bepaalt een passende aanpak voor de planning en de uitvoering van de assurance-werkzaamheden om in te spelen op de overwogen risico's op een afwijking van materieel belang in de duurzaamheidsverslaggeving van de groep. Voor dit doel past de groepsaccountant professionele oordeelsvorming toe bij het bepalen van de groepsonderdelen waarvoor assurance-werkzaamheden moeten worden uitgevoerd. Deze bepaling is gebaseerd op het inzicht van de groepsaccountant in de groep en haar omgeving, en andere factoren, zoals de mogelijkheid om assurance-werkzaamheden centraal uit te voeren, de aanwezigheid van gemeenschappelijke informatiesystemen en de interne beheersing.

Betrokkenheid opdrachtpartner op groepsniveau

De opdrachtpartner op groepsniveau dient de algehele verantwoordelijkheid te nemen voor het managen en bereiken van kwaliteit van de opdracht voor de groepsassurance. Daarbij dient de opdrachtpartner op groepsniveau:

de verantwoordelijkheid te nemen voor het creëren van een omgeving voor de opdracht voor de groepsassurance die het verwachte gedrag van de leden van het opdrachtteam benadrukt.

voldoende en op passende wijze betrokken te zijn bij de gehele opdracht voor de groepsassurance, met inbegrip van de werkzaamheden van de accountants van groepsonderdelen, zodat de opdrachtpartner op groepsniveau de basis heeft om vast te stellen of de significante oordelen die zijn gevormd en de conclusies die zijn getrokken passend zijn gezien de aard en de omstandigheden van de opdracht voor de groepsassurance.

De groepsaccountant dient een algehele assurance-aanpak op groepsniveau en een assurance-programma op groepsniveau vast te stellen, en deze te herzien indien nodig. Hierbij dient de groepsaccountant:

de groepsonderdelen te bepalen waarop assurance-werkzaamheden zullen worden uitgevoerd; en

de middelen te bepalen die nodig zijn om de opdracht voor de groepsassurance uit te voeren, waaronder de aard, timing en omvang van de betrokkenheid van de accountants van groepsonderdelen.

Indien accountants van groepsonderdelen betrokken zijn bij de assurance-opdracht dient de opdrachtpartner op groepsniveau bij het vaststellen van de algehele assurance-aanpak op groepsniveau en het assurance-programma op groepsniveau:

te evalueren of de groepsaccountant in staat zal zijn om voldoende en op passende wijze betrokken te zijn bij de werkzaamheden van de accountant van het groepsonderdeel.

vast te stellen dat accountants van de groepsonderdelen over de passende competenties en capaciteiten beschikken, waaronder voldoende tijd, en de in paragraaf 24 benoemde kennis voor zover van toepassing, om de toegewezen assurance-werkzaamheden voor dat groepsonderdeel uit te voeren.

verantwoordelijkheid te nemen voor de aard, timing en omvang van de aansturing van en het toezicht op de accountants van de groepsonderdelen en de beoordeling van hun werkzaamheden, waarbij rekening wordt gehouden met:

onderwerpen waarbij wordt ingeschat dat er sprake is van hogere risico’s op een afwijking van materieel belang in de duurzaamheidsverslaggeving van de groep; en

onderwerpen in de groepsassurance waarbij sprake is van significante oordeelsvorming.

Bij het beoordelen van de selectie van de onderwerpen in de duurzaamheidsverslaggeving van een groep in overeenstemming met paragraaf 30 beoordeelt de groepsaccountant of sprake is van specifieke duurzaamheidsonderwerpen die alleen relevant zijn voor een of meer specifieke groepsonderdelen en alsnog moeten worden aangemerkt als relevante onderwerpen die onderdeel dienen uit te maken van de groepsverslaggeving.

Bij het bepalen van de algehele assurance-aanpak op groepsniveau en assurance-programma op groepsniveau dient de groepsaccountant te communiceren met de accountants van de groepsonderdelen over hun respectievelijke verantwoordelijkheden en de verwachtingen van de groepsaccountant, waaronder de verwachting dat de communicatie tussen de groepsaccountant en de accountants van de groepsonderdelen plaatsvindt op passende momenten gedurende de opdracht voor de groepsassurance.

Verwerven van inzicht

Bij het toepassen van paragraaf 37B of 37R dient de groepsaccountant verantwoordelijkheid te nemen voor het verwerven van inzicht in:

de groep en haar omgeving, waaronder:

de organisatiestructuur en het bedrijfsmodel van de groep, met inbegrip van:

de locaties waar de groep haar activiteiten heeft;

de aard van de activiteiten van de groep en de mate waarin deze binnen de groep gelijksoortig zijn; en

de mate waarin het bedrijfsmodel van de groep het gebruik van informatietechnologie (IT) integreert;

regelgevende factoren die effect hebben op de entiteiten en bedrijfseenheden in de groep; en

de maatstaven die intern en extern worden gebruikt voor het beoordelen van de duurzaamheidsprestaties van de entiteiten of bedrijfseenheden;

het van toepassing zijnde stelsel inzake duurzaamheidsverslaggeving en de consistentie van de grondslagen en toepassingen in de gehele groep;

het interne beheersingssysteem van de groep, waaronder:

de aard en omvang van gemeenschappelijkheid van interne beheersmaatregelen;

of, en zo ja, op welke wijze de groep activiteiten die relevant zijn voor de duurzaamheidsverslaggeving centraliseert;

het consolidatieproces dat wordt gebruikt door de groep, inclusief, indien van toepassing, subconsolidaties en consolidatieaanpassingen; en

hoe het groepsmanagement communiceert aan het management van entiteiten of bedrijfseenheden over significante aangelegenheden ter ondersteuning van het opstellen van de duurzaamheidsverslaggeving van de groep en gerelateerde verantwoordelijkheden met betrekking tot de duurzaamheidsverslaggeving in het informatiesysteem en andere onderdelen van het interne beheersingssysteem van de groep. (Zie Par A118)

De groepsaccountant dient tijdig te communiceren met de accountants van de groepsonderdelen over aangelegenheden die de groepsaccountant als relevant beschouwt voor de opzet of uitvoering van de risico-inschattingswerkzaamheden voor de accountant van het groepsonderdeel voor de groepsassurance.

De groepsaccountant dient, op basis van het in paragraaf 37B of 37R en deze paragraaf verkregen inzicht, verantwoordelijkheid te nemen voor het identificeren en inschatten van risico's op een afwijking van materieel belang in de duurzaamheidsverslaggeving van de groep, met inbegrip van risico’s met betrekking tot het consolidatieproces. De groepsaccountant dient daarbij te evalueren of de assurance-informatie die is verkregen uit de risico-inschattingswerkzaamheden die door de groepsaccountant en de accountants van de groepsonderdelen zijn uitgevoerd een passende basis vormt voor het identificeren en inschatten van risico's op een afwijking van materieel belang in de duurzaamheidsverslaggeving van de groep.

Materialiteit

Bij het toepassen van paragraaf 33 dient de groepsaccountant, indien de duurzaamheidsinformatie over een specifiek duurzaamheidsonderwerp, kwalitatief of kwantitatief, is gedesaggregeerd over meerdere groepsonderdelen, voor de planning en de uitvoering van de assurance-werkzaamheden het volgende vast te stellen:

- de wijze waarop het mogelijke aggregatierisico dat daardoor ontstaat leidt tot de noodzaak om een lagere materialiteit toe te passen tijdens de uitvoering van de werkzaamheden op het niveau van het groepsonderdeel;

- welke overwegingen respectievelijk grenswaarden passend zijn waarboven kwalitatieve respectievelijk kwantitatieve afwijkingen die worden geïdentificeerd in de duurzaamheidsverslaggeving van de groepsonderdelen moeten worden gecommuniceerd met de groepsaccountant. Deze overwegingen of grenswaarden dienen gebaseerd te worden op de inschatting welke afwijking in informatie als duidelijk triviaal wordt beschouwd voor de duurzaamheidsverslaggeving van de groep.

Inspelen op de overwogen risico’s

De groepsaccountant dient verantwoordelijkheid te nemen voor de aard, timing en omvang van verdere assurance-werkzaamheden die moeten worden uitgevoerd, waaronder het bepalen van de groepsonderdelen waarvoor verdere assurance-werkzaamheden nodig zijn en de aard, timing en omvang van de werkzaamheden die bij die groepsonderdelen moeten worden uitgevoerd.

Consolidatieproces

De groepsaccountant dient verantwoordelijkheid te nemen voor het opzetten en uitvoeren van verdere assurance-werkzaamheden om in te spelen op de overwogen risico's op een afwijking van materieel belang in de duurzaamheidsverslaggeving van de groep voortvloeiend uit het consolidatieproces. Dit dient te omvatten:

het evalueren of alle entiteiten en bedrijfseenheden zijn opgenomen in de duurzaamheidsverslaggeving van de groep zoals vereist door het van toepassing zijnde stelsel inzake duurzaamheidsverslaggeving en, indien van toepassing, het opzetten en uitvoeren van verdere assurance-werkzaamheden met betrekking tot subconsolidaties;

het evalueren van de geschiktheid, volledigheid en nauwkeurigheid van consolidatieaanpassingen en herrubriceringen;

het evalueren of uit de oordeelsvorming van het management tijdens het consolidatieproces indicaties voor een mogelijke tendentie bij het management opkomen; en

het inspelen op de overwogen risico's op een afwijking van materieel belang als gevolg van fraude die zich tijdens het consolidatieproces voordoen.

Indien de groepsaccountant accountants van de groepsonderdelen betrekt bij het opzetten of uitvoeren van verdere assurance-werkzaamheden, dient de groepsaccountant te communiceren met de accountant van een groepsonderdeel over aangelegenheden waarvan de groepsaccountant of de accountant van het groepsonderdeel heeft vastgesteld dat ze relevant zijn voor de opzet van de manier waarop wordt ingespeeld op de overwogen risico's op een afwijking van materieel belang in de duurzaamheidsverslaggeving van de groep.

Voor gebieden met overwogen risico’s, waarvoor een accountant van een groepsonderdeel de verdere uit te werken assurance-werkzaamheden bepaalt, dient de groepsaccountant de geschiktheid van de opzet en de uitvoering van die verdere assurance-werkzaamheden te evalueren.

De groepsaccountant dient vast te stellen of de duurzaamheidsverslaggeving die is geïdentificeerd in de communicatie van de accountant van het groepsonderdeel de duurzaamheidsinformatie is die in duurzaamheidsverslaggeving van de groep is opgenomen.

Evaluatie door accountant

De groepsaccountant dient het werk van de accountant van het groepsonderdeel te evalueren, waaronder:

de vraag of de groepsaccountant voldoende en geschikte assurance-informatie heeft verkregen met betrekking tot de uit te voeren werkzaamheden op het niveau van het groepsonderdeel zonder de accountant van het groepsonderdeel te betrekken indien de accountant van het groepsonderdeel de relevante ethische voorschriften niet naleeft die van toepassing zijn op de opdracht voor de groepsassurance, waaronder de onafhankelijkheidsvoorschriften;

voor gebieden met hogere risico’s op een afwijking van materieel belang in de duurzaamheidsverslaggeving van de groep of waar gebieden zijn geïdentificeerd waar een afwijking van materieel belang in de informatie over de duurzaamheidsverslaggeving zich met een hogere waarschijnlijkheid kan voordoen, waarvoor een accountant van een groepsonderdeel de verdere uit te werken assurance-werkzaamheden bepaalt, dient de groepsaccountant de geschiktheid van de opzet en de uitvoering van die verdere assurance-werkzaamheden te evalueren;

indien de groepsaccountant concludeert dat de werkzaamheden van de accountant van het groepsonderdeel niet adequaat zijn voor de doelstellingen van de groepsaccountant, dient de groepsaccountant te bepalen welke aanvullende assurance-werkzaamheden dienen te worden uitgevoerd, en of deze moeten worden uitgevoerd door een accountant van een groepsonderdeel of door de groepsaccountant.

Communicatie aan accountant groepsonderdeel

De groepsaccountant dient tijdig te communiceren met de accountant van de groepsonderdelen over de in overeenstemming met paragraaf 73 bepaalde lagere materialiteit die de accountant van het groepsonderdeel dient te hanteren tijdens de uitvoering van de werkzaamheden op het niveau van het groepsonderdeel.

Communicatie aan de groepsaccountant

De accountant van het groepsonderdeel dient het volgende te communiceren en/of te bevestigen aan de groepsaccountant:

dat de accountant van het groepsonderdeel zal samenwerken met de groepsaccountant, waaronder te bevestigen of de accountant van het groepsonderdeel de werkzaamheden zal uitvoeren zoals gevraagd door de groepsaccountant;

dat de accountants van de groepsonderdelen de relevante ethische voorschriften die van toepassing zijn op de opdracht voor de groepsassurance, met inbegrip van de onafhankelijkheidsvoorschriften, begrijpen en deze zullen naleven;

aangelegenheden met betrekking tot de duurzaamheidsinformatie van het groepsonderdeel waarvan de accountant van het groepsonderdeel vaststelt dat deze relevant zijn voor het overwegen van risico’s op een afwijking van materieel belang in de duurzaamheidsverslaggeving, ongeacht of deze het gevolg zijn van fraude of fouten;

aangelegenheden die relevant zijn voor de conclusie van de groepsaccountant met betrekking tot groepsassurance. Een dergelijke communicatie dient te omvatten:

de identificatie van de duurzaamheidsinformatie waarvoor de accountant van het groepsonderdeel is verzocht om assurance-werkzaamheden uit te voeren;

of de accountant van het groepsonderdeel de werkzaamheden heeft uitgevoerd waar de groepsaccountant om heeft gevraagd;

de vraag of de accountant van het groepsonderdeel zich heeft gehouden aan de ethische voorschriften die voor de opdracht voor de groepsassurance relevant zijn, met inbegrip van de onafhankelijkheidsvoorschriften;

informatie over gevallen van het niet-naleven van wet- of regelgeving;

gecorrigeerde en niet-gecorrigeerde afwijkingen in de duurzaamheidsverslaggeving van het groepsonderdeel die zijn geïdentificeerd door de accountant van het groepsonderdeel en die boven de grens liggen die is gecommuniceerd door de groepsaccountant;

indicaties voor mogelijke tendentie bij het management;

een beschrijving van alle tekortkomingen in het interne beheersingssysteem die zijn geïdentificeerd in verband met de assurance-werkzaamheden die zijn uitgevoerd;

fraude of vermoede fraude waarbij het management van het groepsonderdeel, werknemers die een belangrijke rol spelen bij het interne beheersingssysteem op het niveau van het groepsonderdeel of andere personen betrokken zijn, indien de fraude heeft geleid tot een afwijking van materieel belang in de duurzaamheidsinformatie van het groepsonderdeel;

andere significante aangelegenheden die door de accountant van het groepsonderdeel zijn gecommuniceerd of naar verwachting worden gecommuniceerd aan het management van het groepsonderdeel of aan de met governance belaste personen van het groepsonderdeel;

alle overige aangelegenheden die relevant kunnen zijn voor de groepsassurance of waarop de accountant van het groepsonderdeel de aandacht van de groepsaccountant wil vestigen, met inbegrip van uitzonderingen die zijn vastgelegd in de schriftelijke bevestigingen die de accountant van het groepsonderdeel aan het management van het groepsonderdeel heeft gevraagd; en

de algehele bevindingen of conclusies van de accountant van het groepsonderdeel.

Algehele evaluatie

De groepsaccountant dient te evalueren of voldoende en geschikte assurance-informatie is verkregen uit de uitgevoerde assurance-werkzaamheden, met inbegrip van de werkzaamheden die zijn uitgevoerd door de accountants van de groepsonderdelen, om daarop de assurance-conclusie op groepsniveau te baseren.

De opdrachtpartner op groepsniveau dient te evalueren wat het effect op de conclusie op groepsniveau is van eventuele niet-gecorrigeerde afwijkingen (ongeacht of deze door de groepsaccountant zijn geïdentificeerd of door accountants van groepsonderdelen zijn gecommuniceerd) en van alle gevallen waarin het niet mogelijk was voldoende en geschikte assurance-informatie te verkrijgen.

Gebruikmaken van de werkzaamheden van een externe deskundige of een interne auditor

Werkzaamheden die zijn uitgevoerd door een door de verantwoordelijke partij of de evalueerder ingeschakelde deskundige, of door een interne auditor

Wanneer de accountant voornemens is om gebruik te maken van de werkzaamheden van een externe deskundige of een interne auditor dient de accountant de competentie, capaciteiten en objectiviteit van die externe deskundige of interne auditor in aanvulling op de relevante vereisten in Standaard 3000A te evalueren op het gebied van de duurzaamheidsverslaggeving. (zie par A126, A127 en A128).

Indien de accountant voornemens is om gebruik te maken van de werkzaamheden van een interne auditfunctie, dient de accountant te overwegen op welke manier dit het meest passend is in de omstandigheden van de opdracht (zie par. A129).

Directe ondersteuning kan verboden zijn voor wettelijke controle-opdrachten. Hoewel directe ondersteuning niet verboden hoeft te zijn voor assurance-opdrachten dient de accountant bij een combinatie van de assurance-opdracht met een wettelijke controle - waarbij directe ondersteuning verboden is voor de wettelijke controle-opdracht en waarbij sprake is van een geïntegreerd object van onderzoek - geen gebruik te maken van directe ondersteuning voor de assurance-werkzaamheden met betrekking tot de niet financiële verslaggeving (zie par. A130).

Totaalbeeld van de duurzaamheidsverslaggeving

De accountant dient het totaalbeeld van de duurzaamheidsverslaggeving te evalueren op onder meer de volgende aspecten:

de wijze waarop de verantwoordelijke entiteit de beoogde gebruikers heeft geïdentificeerd en hun verwachtingen en belangen heeft geadresseerd;

de wijze waarop de gerapporteerde informatie in de context van de specifieke duurzaamheidsonderwerpen is geplaatst;

de wijze waarop de keuze voor gerapporteerde onderwerpen tot stand is gekomen en is toegelicht;

de volledigheid van de verslaggeving, dat wil zeggen in hoeverre alle materiële onderwerpen, relevante (bedrijfs-)onderdelen en significante impact van de activiteiten van de entiteit zijn meegenomen in de duurzaamheidsverslaggeving.

Daarbij dient de accountant in ieder geval vast te stellen dat de verstrekte informatie niet misleidend is, de verslaggeving qua inhoud evenwichtig is en de behandelde onderwerpen duidelijk en toereikend zijn toegelicht, in overeenstemming met de van toepassing zijnde criteria.

Gebeurtenissen na de periode of het tijdstip waarop de duurzaamheidsverslaggeving betrekking heeft

De mate waarin gebeurtenissen na de periode of het tijdstip waarop de duurzaamheidsverslaggeving betrekking heeft, meewegen, is afhankelijk van de mogelijke invloed van dergelijke gebeurtenissen op de informatie in de duurzaamheidsverslaggeving en op de geschiktheid van de conclusie van de accountant. De accountant dient:

het effect van gebeurtenissen na de periode of het tijdstip waarop de duurzaamheidsverslaggeving betrekking heeft op de informatie over de duurzaamheidsverslaggeving alsmede op het assurance-rapport tot op de datum van het assurance-rapport in overweging te nemen; en

gepast te reageren op feiten die na de datum van het assurance-rapport onder de aandacht van de accountant komen die, als de accountant hier op die datum van had geweten, ertoe hadden kunnen leiden dat de accountant het assurance-rapport had aangepast.

De accountant heeft echter geen verantwoordelijkheid om werkzaamheden uit te voeren omtrent de informatie in de duurzaamheidsverslaggeving na de datum van het assurance-rapport.

Ter vergelijking opgenomen informatie

(Zie Par. A135)

Indien ter vergelijking opgenomen informatie gepresenteerd wordt in de duurzaamheidsverslaggeving en de conclusie van de accountant een deel van of alle ter vergelijking opgenomen informatie omvat, dienen de werkzaamheden van de accountant met betrekking tot de ter vergelijking opgenomen informatie de evaluatie te omvatten of:

de ter vergelijking opgenomen informatie overeenkomt met in voorgaande verslaggevingsperioden gepubliceerde informatie en andere toelichtingen of, indien van toepassing, deze op een juiste wijze is herzien en dat die herziening op adequate wijze is toegelicht; en

de van toepassing zijnde criteria die in de ter vergelijking opgenomen informatie worden weergegeven consistent zijn met de van toepassing zijnde criteria die in de huidige verslaggevingsperiode worden toegepast of, indien zich wijzigingen hebben voorgedaan, deze op adequate wijze zijn toegepast en toegelicht.

Indien de duurzaamheidsverslaggeving over de voorgaande verslagperiode niet is onderzocht, dient de accountant in een paragraaf inzake overige aangelegenheden te vermelden dat de ter vergelijking opgenomen informatie niet is onderzocht. Een dergelijke vermelding ontslaat de accountant niet van het vereiste om voldoende en geschikte assurance-informatie te verkrijgen dat de beginsaldi geen afwijkingen bevatten die een van materieel belang zijnde invloed hebben op de duurzaamheidsverslaggeving over de lopende verslagperiode.

Indien de ter vergelijking opgenomen informatie in de duurzaamheidsverslaggeving meerdere verslagperioden omvat, dient de accountant op basis van professionele oordeelsvorming te overwegen voor welke verslagperioden de toelichtingen relevant zijn voor de gebruikers van de duurzaamheidsverslaggeving.

Ongeacht of de conclusie van de accountant de ter vergelijking opgenomen informatie omvat, indien de accountant zich bewust wordt dat mogelijk sprake is van een afwijking van materieel belang in de weergegeven ter vergelijking opgenomen informatie, dient de accountant:

de aangelegenheid te bespreken met die persoon of personen binnen de entiteit met de juiste verantwoordelijkheden voor en kennis van de desbetreffende aangelegenheden en werkzaamheden uit te voeren die onder de omstandigheden passend zijn; en

het effect op het assurance-rapport in overweging te nemen. Indien de ter vergelijking opgenomen informatie een afwijking van materieel belang bevat, en de ter vergelijking opgenomen informatie niet is aangepast:

wanneer de conclusie van de accountant de ter vergelijking opgenomen informatie omvat, dient de accountant een conclusie met beperking of een afkeurende conclusie in het assurance-rapport tot uitdrukking te brengen; of

wanneer de conclusie van de accountant geen ter vergelijking opgenomen informatie omvat, dient de accountant een paragraaf inzake overige aangelegenheden in het assurance-rapport op te nemen waarin de omstandigheden worden beschreven die van invloed zijn op de ter vergelijking opgenomen informatie.

Andere informatie

Wanneer het document dat de duurzaamheidsverslaggeving alsmede het assurance-rapport bevat ook andere informatie bevat, dient de accountant die andere informatie te lezen om eventuele van materieel belang zijnde inconsistenties met de informatie in de duurzaamheidsverslaggeving of het assurance-rapport te identificeren. Indien bij het lezen van die andere informatie de accountant:

een van materieel belang zijnde inconsistentie identificeert tussen die andere informatie en de informatie in de duurzaamheidsverslaggeving of het assurance-rapport; of

een van materieel belang zijnde inconsistentie identificeert tussen die andere informatie en de kennis van de accountant verkregen tijdens de assurance-werkzaamheden, in de context van de verkregen assurance-informatie en de conclusies getrokken in de assurance-opdracht; of

zich bewust wordt van een van materieel belang zijnde onjuiste voorstelling van zaken in die andere informatie die geen verband houdt met aangelegenheden die voorkomen in de informatie in de duurzaamheidsverslaggeving of het assurance-rapport,

dient de accountant de aangelegenheid met de geschikte partij(en) te bespreken en naar gelang passende verdere maatregelen te nemen.

Als melding wordt gemaakt van of een verwijzing is opgenomen naar de aan de accountant verstrekte assurance-opdracht of van (de uitkomst van) het assurance-rapport, dient de accountant te bepalen of op basis van de tekst geen onredelijke verwachtingen worden geschapen ten aanzien van de:

reikwijdte van de assurance-opdracht;

diepgang van de assurance-werkzaamheden;

mate van zekerheid die verstrekt wordt; of

conclusie van de assurance-opdracht.

Beschrijving van de van toepassing zijnde criteria

De accountant dient te evalueren of de duurzaamheidsverslaggeving op adequate wijze verwijst naar de van toepassing zijnde criteria of deze beschrijft. Bij het maken van deze evaluatie dient de accountant in aanmerking te nemen of de van toepassing zijnde criteria zijn gepresenteerd op een begrijpelijke manier en of de gebruikte terminologie passend is.

Schriftelijke bevestigingen

(Zie Par. A140)

De accountant dient bij het verzoeken om een schriftelijke bevestiging van het management in het geval van een assurance-opdracht inzake duurzaamheidsverslaggeving tevens het volgende te laten bevestigen:

dat zij aan de accountant alle informatie hebben verschaft waarvan de geschikte partij(en) weten dat deze voor de opdracht relevant is;

haar verantwoordelijkheid voor de meting of evaluatie van duurzaamheidsverslaggeving ten opzichte van de van toepassing zijnde criteria, met inbegrip dat alle relevante aangelegenheden in de duurzaamheidsverslaggeving zijn weergegeven;

dat zij het duurzaamheidsverslaggevingsbeleid van de entiteit en de gehanteerde criteria toereikend achten;

dat alle informatie die naar haar mening van materieel belang is voor de beoogde gebruikers in het verslag is opgenomen; en

dat de duurzaamheidsverslaggeving niet misleidend of niet onevenwichtig is.

Indien de accountant, ter aanvulling op vereiste bevestigingen, bepaalt dat het noodzakelijk is om een of meerdere schriftelijke bevestigingen te verkrijgen ter onderbouwing van overige assurance-informatie die voor de informatie in de duurzaamheidsverslaggeving relevant is, dient de accountant om dergelijke andere schriftelijke bevestigingen te verzoeken.

Het vormen van de assurance-conclusie

De accountant dient een conclusie te vormen over de vraag of de duurzaamheidsverslaggeving is opgesteld in overeenstemming met de van toepassing zijnde criteria. Bij het vormen van die conclusie dient de accountant het volgende in overweging te nemen:

de door de accountant bepaalde materialiteit om zich ervan te vergewissen dat deze passend blijft in de context van de duurzaamheidsverslaggeving;

de door de accountant gevormde conclusie met betrekking tot het voldoende en geschikt zijn van de verkregen assurance-informatie; en

een evaluatie of niet-gecorrigeerde afwijkingen, afzonderlijk of gezamenlijk, van materieel belang zijn; en

een evaluatie of geïdentificeerde afwijkingen een aanwijzing vormen voor fraude.

De accountant dient te evalueren of de duurzaamheidsverslaggeving een getrouwe weergave is van:

het beleid;

de bedrijfsvoering;

de gebeurtenissen; en

de prestaties

van de specifieke duurzaamheidsonderwerpen die onder de reikwijdte van de assurance-opdracht vallen van de verantwoordelijke entiteit in de verslagperiode.

Indien de accountant niet in staat is om voldoende en geschikte assurance-informatie te verkrijgen dient de accountant, naar gelang passend:

een conclusie met beperking of een onthouding van een conclusie te formuleren; dan wel

de opdracht terug te geven indien teruggave onder van toepassing zijnde wet- of regelgeving mogelijk is.

Bij een combinatie van een assurance-opdracht met een redelijke mate van zekerheid en een assurance-opdracht met een beperkte mate van zekerheid mag geen alomvattende conclusie worden geformuleerd. De accountant dient separaat een oordeel (redelijke mate van zekerheid) en een conclusie (beperkte mate van zekerheid) te formuleren.

Inhoud van het assurance-rapport

Het assurance-rapport dient in schriftelijke vorm te zijn en een duidelijke formulering van de conclusie van de accountant te bevatten over de informatie over de duurzaamheidsverslaggeving die in de assurance-opdracht is betrokken. De accountant dient daarbij zorg te dragen voor een zorgvuldige identificatie en beschrijving van de onderwerpen opgenomen in de duurzaamheidsverslaggeving.

Het assurance-rapport dient de in Standaard 3000A beschreven basiselementen te bevatten; en een vermelding dat de opdracht overeenkomstig Standaard 3810N Assurance-opdrachten inzake duurzaamheidsverslaggeving is uitgevoerd.

Het assurance-rapport dient in voorkomende gevallen een duidelijke beschrijving te bevatten welke onderdelen van de totale informatie waaraan het assurance-rapport is toegevoegd onderdeel uitmaakt van de assurance-opdracht (onderzoeksobject). Indien onderdelen van de duurzaamheidsverslaggeving met een redelijke mate van zekerheid zijn onderzocht en onderdelen met een beperkte mate van zekerheid zijn onderzocht, dient het assurance-rapport een duidelijke beschrijving te bevatten welke onderdelen van de duurzaamheidsverslaggeving met een redelijke mate van zekerheid en welke onderdelen met een beperkte mate van zekerheid zijn onderzocht.

De accountant dient een goedkeurende conclusie tot uitdrukking te brengen wanneer de accountant het volgende concludeert:

in het geval van een opdracht met een redelijke mate van zekerheid, dat de informatie over de duurzaamheidsverslaggeving, in alle van materieel belang zijnde aspecten, een getrouwe weergave geeft van het beleid ten aanzien van duurzaamheidsonderwerpen, en van de bedrijfsvoering, de gebeurtenissen en de prestaties op dat gebied in overeenstemming met de van toepassing zijnde criteria; of

in het geval van een opdracht met een beperkte mate van zekerheid, dat op basis van de uitgevoerde werkzaamheden en de verkregen assurance-informatie geen aangelegenheid onder de aandacht van de accountant is gekomen die ertoe leidt dat de accountant veronderstelt dat de informatie over de duurzaamheidsverslaggeving niet, in alle van materieel belang zijnde aspecten, een getrouwe weergave geeft van het beleid ten aanzien van maatschappelijke onderwerpen, en van de bedrijfsvoering, de gebeurtenissen en de prestaties op dat gebied in overeenstemming met de van toepassing zijnde criteria.

Overige communicatieverantwoordelijkheden

(Zie Par. A149)

De accountant dient, tenzij verboden op grond van wet- of regelgeving, aan de met governance belaste personen de volgende aangelegenheden die gedurende de opdracht onder de aandacht van de accountant komen te communiceren. De accountant dient ook te bepalen of de accountant de verplichting heeft deze aan een andere partij binnen of buiten de entiteit te rapporteren:

tekortkomingen in de interne beheersing die, op grond van professionele oordeelsvorming van de accountant, van voldoende belang zijn om aandacht te verdienen;

geïdentificeerde of vermoede fraude;

aangelegenheden over de geïdentificeerde of vermoede niet-naleving van wet- of regelgeving, behalve wanneer de aangelegenheden duidelijk triviaal zijn.

Toepassingsgerichte en overige verklarende teksten

Inleiding

Deze Standaard kent parallellen met en verschillen ten opzichte van de controle of beoordeling van historische financiële informatie. De verschillen hebben vooral betrekking op de volgende zaken: